Cómo solicitar un crédito Fincomún

Si necesitas un crédito Fincomún para impulsar tus proyectos, esta guía te explica todo lo que debes saber.

Fincomún es una SOFIPO (Sociedad Financiera Popular) mexicana fundada en 1992 y la primera de su tipo en el país desde 2006 .

Con más de 30 años de experiencia, han otorgado más de 3 millones de créditos a personas que buscan opciones accesibles .

Lo que hace diferente a Fincomún es su enfoque en créditos individuales.

No necesitas formar parte de un grupo ni tener un ahorro previo para solicitar un préstamo . Además, están en un proceso de digitalización que permite hacer la solicitud en línea y obtener respuesta en minutos .

En este artículo te explicamos los tipos de crédito, los requisitos, las tasas y el proceso paso a paso para que puedas solicitar tu préstamo con toda la información clara.

Tipos de crédito que ofrece Fincomún

Fincomún maneja diferentes productos crediticios según tus necesidades :

Crédito Productivo: Para personas con negocio propio, formal o informal. Montos de $1,000 a $100,000 pesos, con plazos hasta 365 días. No requiere ahorro previo ni grupo solidario .

Efectivo Fincomún: Para quienes tienen empleo fijo con al menos un año de antigüedad. Se evalúa por nómina .

Alcancía Fincomún: Producto mixto que combina crédito con ahorro. Necesitas saldo mínimo de $3,000 pesos en tu cuenta de ahorro para acceder .

Credivivienda: Préstamo de hasta $100,000 pesos para mejoras en tu casa, disponible para personas con negocio propio o vivienda propia .

Adelantito: Crédito rápido con proceso digital .

Características del crédito Fincomún

Según información oficial, el crédito Fincomún tiene estas características :

- Monto: desde $1,000 hasta $100,000 pesos, según tu perfil y producto elegido .

- Plazo: hasta 365 días (un año) o de 12 a 36 quincenas .

- CAT promedio: 191.6% sin IVA, aunque puede variar entre 34.4% y 234.7% según el producto y perfil .

- Pagos fijos: las cuotas no cambian durante todo el plazo .

- Crédito individual: no requieres aval ni grupo solidario .

- Sin ahorro previo: no necesitas tener dinero guardado para solicitarlo .

Importante: el CAT es alto, como en la mayoría de los créditos para este segmento. Revisa bien tu capacidad de pago antes de contratar.

Requisitos para solicitar un crédito Fincomún

Para acceder a un crédito Fincomún, necesitas cumplir con estos requisitos :

- Edad: entre 18 y 70 años .

- Nacionalidad: mexicano o extranjero con FM2 vigente .

- Historial crediticio: buen comportamiento en los últimos 6 meses, sin atrasos .

- Antigüedad: mínimo 6 meses en tu empleo o negocio propio .

- Documentación: INE vigente, CURP, comprobante de domicilio no mayor a 3 meses .

- Comprobante de ingresos: estados de cuenta, notas de compra o fotos de tu negocio .

- Teléfono fijo: es un requisito obligatorio .

- Cuenta bancaria: a tu nombre para recibir el depósito .

Para comerciantes, aceptan comprobantes no tradicionales: fotos de tu negocio, tickets de compra, facturas de insumos .

Paso a paso para solicitar tu crédito

El proceso es 100% en línea y gratuito. Sigue estos pasos :

- Ingresa al sitio web oficial de Fincomún o al portal oficial.

- Completa tu solicitud en línea con tus datos personales. Te dan respuesta en minutos .

- Sube tus documentos: identificación oficial, comprobante de domicilio y de ingresos .

- Realiza la videollamada de validación para confirmar tu identidad.

- Espera la evaluación de tu solicitud. Si es aprobada, recibirás notificación.

- Firma el contrato digitalmente.

- Recibe tu dinero en la cuenta bancaria de tu elección en las próximas 48 horas hábiles . En algunos casos pueden pedir que acudas a sucursal .

Importante: Fincomún no solicita depósitos ni pagos anticipados para otorgar créditos . Si alguien te pide dinero, desconfía.

Costos que debes considerar

Antes de aceptar cualquier crédito, revisa estos puntos :

- CAT (Costo Anual Total): incluye intereses, comisiones y gastos. El promedio es 191.6% pero puede llegar a 234.7% .

- Tasa de interés: varía según tu perfil y producto.

- Plazo: a mayor plazo, más intereses acumulados. Elige el más corto que puedas pagar.

- Pagos fijos: las cuotas no cambian, lo que facilita la planeación .

Incumplir tus obligaciones puede generar comisiones e intereses moratorios, y afectar tu historial crediticio .

Cómo pagar tu crédito Fincomún

Tienes varias opciones para pagar :

- Transferencia electrónica: vía SPEI desde cualquier banco, sin comisión .

- Tiendas de conveniencia: más de 15,000 puntos como Oxxo, 7-Eleven, Circle K, Soriana, Chedraui y Financiera para el Bienestar .

- App FCil: desde tu celular puedes generar la referencia y pagar .

Al contratar tu crédito te proporcionan las referencias necesarias para hacer los pagos .

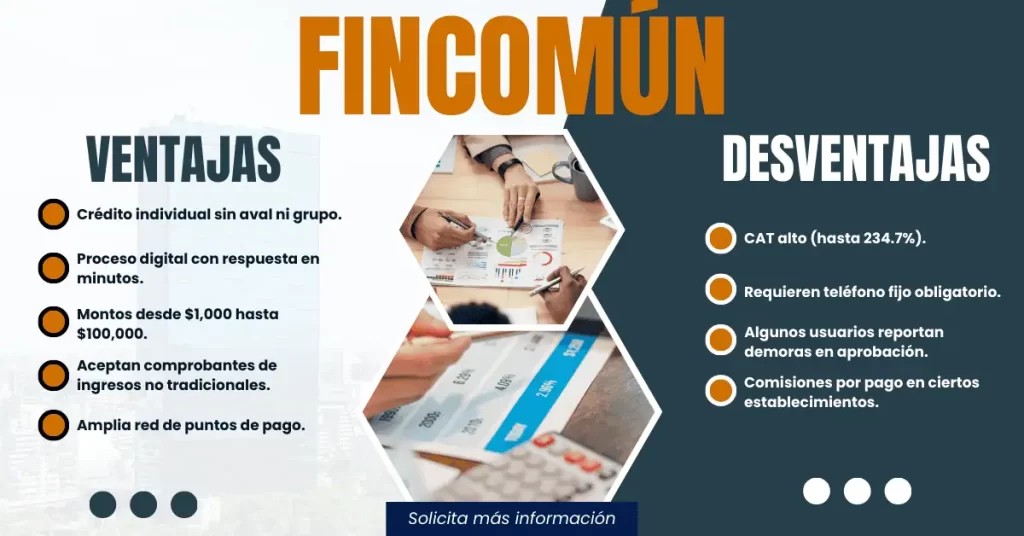

Ventajas y desventajas de Fincomún

Lo bueno :

- Crédito individual sin aval ni grupo.

- Proceso digital con respuesta en minutos.

- Montos desde $1,000 hasta $100,000.

- Aceptan comprobantes de ingresos no tradicionales.

- Amplia red de puntos de pago.

Lo no tan bueno :

- CAT alto (hasta 234.7%).

- Requieren teléfono fijo obligatorio.

- Algunos usuarios reportan demoras en aprobación.

- Comisiones por pago en ciertos establecimientos.

Consejos para que tu crédito sea una buena decisión

Antes de aceptar, sigue estos tips:

- Calcula tu capacidad de pago. La mensualidad no debe superar el 30-35% de tus ingresos.

- Compara el CAT con otras opciones del mercado.

- No pidas más de lo que necesitas. Aunque te ofrezcan más, solo toma lo que realmente vas a usar.

- Usa el crédito para invertir en tu negocio o para necesidades reales, no para gastos innecesarios.

- Paga puntual para construir un buen historial y acceder a mejores condiciones en el futuro.

Llegó la hora de decidir

El crédito Fincomún puede ser una solución real si los bancos tradicionales te cierran las puertas.

Sus tasas son altas, pero su proceso es ágil y aceptan comprobantes de ingresos no tradicionales.

Si tienes un negocio, si necesitas capital para crecer, si quieres construir historial crediticio, esta puede ser tu opción.

Antes de solicitar, haz números, calcula tu capacidad de pago y elige el plazo que no te ahogue.

La decisión correcta empieza con información clara.